| <賃上げ促進税制> | <各種補助金> | <業務改善助成金> |

| 従業員の給与や教育訓練費を増加させた場合に 法人税額の一部を控除できます。 | 事業再構築補助金・ものづくり補助金・事業承継・引継ぎ補助金 大胆な賃上げに取り組んだ場合、補助率や補助上限が引上げられます。 | 最低賃金の引上げのための生産性向上 の取組みを支援します。 |

中小企業向け 賃上げ促進税制

◼ 給与等支給額の増加額の最大40%を法人税(個人事業主は所得税)から税額控除できる制度です。

◼ 給与等支給額を前年度比で1.5%以上増加させた場合は15%税額控除、

2.5%以上増加させた場合は30%税額控除できます。

◼ 教育訓練費を前年度比で10%以上増加させた場合は、追加で10%税額控除できます。

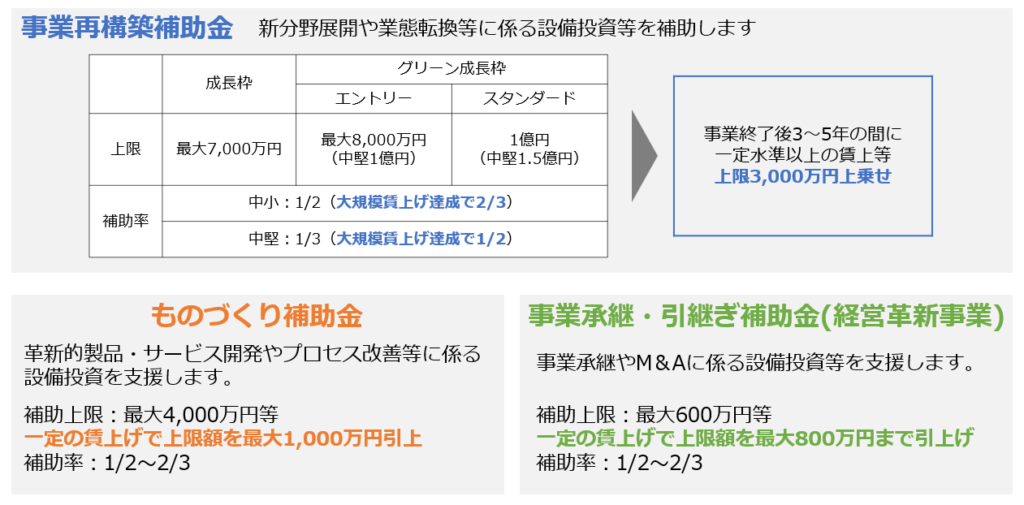

各種補助金

業務改善助成金

設備投資などを実施し、一定額以上事業場内の最低賃金を引き上げる場合に、その設備投資などに要した費用一部を支援します。

助成上限、助成率:最大600万円、3/4~9/10

事業場規模30人未満の事業者について助成上限額を引上げ 等

NewsLetter 2023年8月号(補助金の補助率や補助上限にも影響!賃上げ促進税制)

ダウンロード 581.05 KB